はじめに

オンラインショッピングでカード番号を入力していると、まだすべての数字を入れ終わっていないのに、画面に「Mastercard」と自動表示されたことがありました。

「え、なんで?」と驚くと同時に、「きっとカード番号には何かしらの規則性があるに違いない」と強く感じた瞬間です。

クレジットカードの番号は、単なるランダムな数字の並びではありません。

実は16桁(または15桁・19桁)には、発行会社やブランド、さらにはカードが有効かどうかを判断するための情報がしっかりと組み込まれています。

特に「最初の数字」には重要な意味があり、この1桁を見ただけでカードブランド(Visa・Mastercard・JCBなど)がわかる仕組みになっています。

本記事では、この数字の意味やカード番号全体の構造をわかりやすく解説し、カード選びや安全な利用に役立つ知識をお届けします。

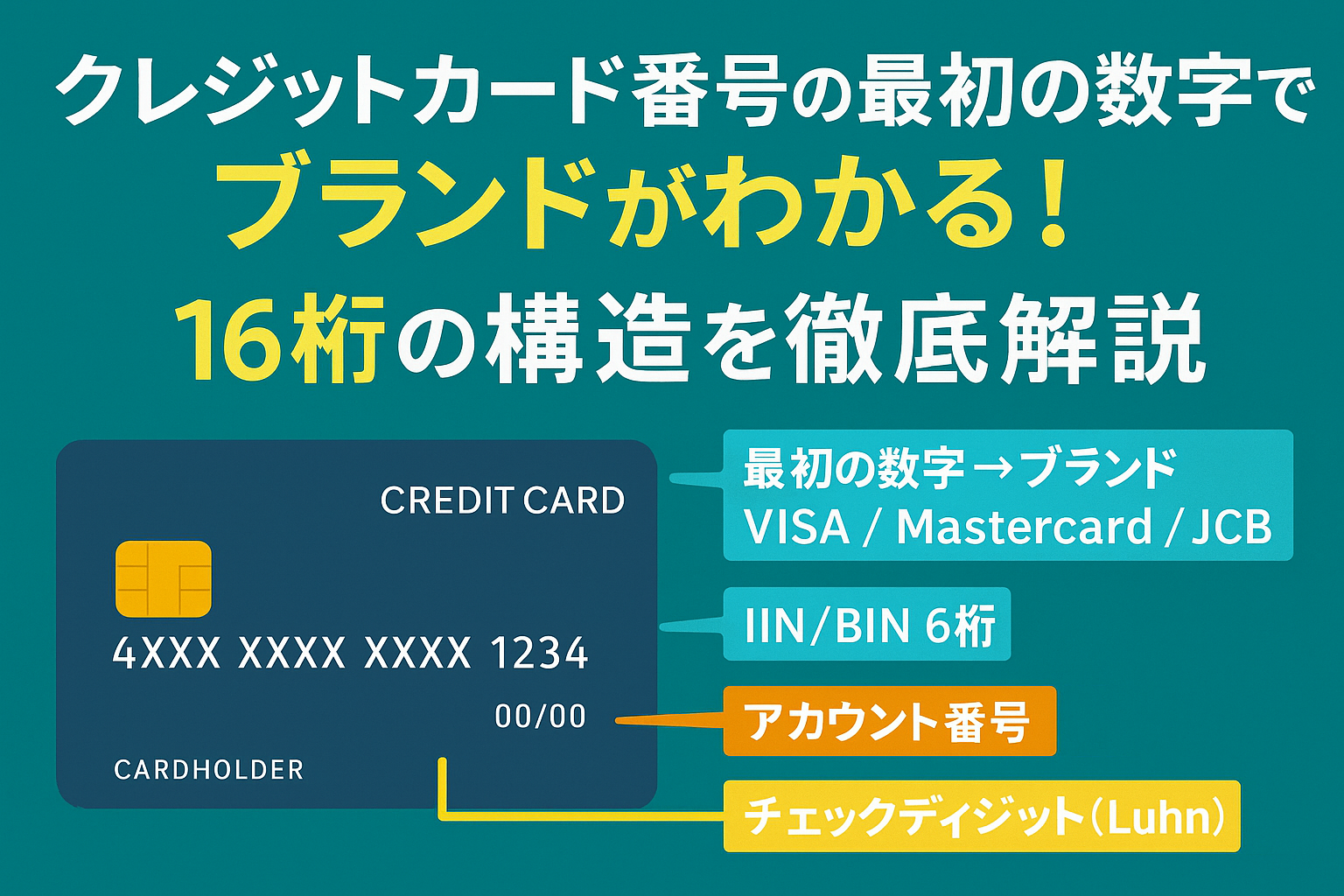

クレジットカード番号の基本構造

クレジットカードの番号は、一般的に16桁で構成されます(American Expressなどは15桁の場合もあります)。

この16桁は大きく3つの部分に分けられ、それぞれに明確な役割があります。

1. BIN(Bank Identification Number)/IIN(Issuer Identification Number)

最初の6桁で構成され、カードのブランドや発行会社を特定するための番号です。

例:

・4で始まる → Visa

・5で始まる → Mastercard

・35で始まる → JCB

2. 個別識別番号

7桁目から15桁目までが該当し、カード発行会社が個別のカード会員を識別するための番号です。

3. チェックディジット

最後の1桁(16桁目)は、ルーン(Luhn)アルゴリズムという計算方式で求められる検証用の数字です。

これにより入力ミスや不正な番号を検知できます。

最初の数字でわかる!カードブランド一覧

クレジットカード番号の最初の1桁(または2桁)は、カードブランドや国際決済ネットワークを示しています。

この数字を見るだけで、どのブランドかをある程度判断できます。

■ 主なブランドと番号の対応

・1:航空業界での特殊用途(現在はほぼ使われない)

・2:Mastercard(新規BIN範囲として追加)

・3:American Express(34, 37)、Diners Club(36, 38)など

・4:Visa

・5:Mastercard(51〜55など)

・6:Discover、銀聯(UnionPay)など

・7:石油会社や一部のプリペイドカード(使用例は限定的)

・8:国際通信関連(ほぼ使用されない)

・9:国際標準化機関による実験用など

特に日本国内では、4(Visa)、5(Mastercard)、35(JCB)、34/37(American Express)を目にする機会がほとんどです。

発行会社ごとの番号の割り当て

クレジットカード番号は、最初の数字(または複数桁)でブランドが分かるだけでなく、その後の数字で発行会社(イシュア)を識別できるようになっています。

例えば、同じVisaブランドのカードでも、三井住友カード、楽天カード、イオンカードなど、それぞれに固有の番号範囲(BIN:Bank Identification Number)が割り当てられています。

このBINは最初の6桁が一般的で、カード決済時には「どの発行会社が出したカードか」を識別するために利用されます。

■ 例:

・4980 00〜:三井住友カード(Visa)

・4530 12〜:楽天カード(Visa)

・5213 45〜:イオンカード(Mastercard)

この番号の仕組みにより、加盟店側は決済ネットワークを通じて適切な処理を行うことができます。

口座番号部分と会員個別番号

クレジットカード番号の7桁目から15桁目(カードによっては6桁目から15桁目)が、実質的な「会員個別番号」にあたります。

この部分は、発行会社が会員一人ひとりに割り当てる番号で、銀行口座の口座番号のような役割を果たします。

同じ発行会社・同じブランドでも、この範囲の数字は基本的に重複しません。

ただし、カードの更新や再発行を行った場合は、この会員番号部分が変更されることがあります。

再発行理由やセキュリティ上の事情によっては、新しい番号を割り当てることで不正利用を防ぐ仕組みです。

また、家族カードの場合、会員番号部分が本会員と類似するパターンもあり、発行会社によっては家族カードと本会員カードで番号の一部が共通している場合があります。

最後の数字(チェックディジット)の意味

クレジットカード番号の16桁目(最後の1桁)は、「チェックディジット」と呼ばれる検証用の数字です。

これはルーンアルゴリズム(Luhn algorithm)という仕組みによって計算されており、カード番号全体の入力ミスや読み取りエラーを検出する役割を持ちます。

たとえば、オンラインショッピングでカード番号を1桁間違えて入力した場合、このチェックディジットが合わないため決済システムがエラーを返します。

重要なのは、このチェックディジットによって「番号が本物かどうか」を確認できるが、カードの有効性や残高までは分からないという点です。

あくまで入力ミス防止のための数字であり、不正利用の防止策としては他のセキュリティ機能(セキュリティコードや暗証番号)と併用されます。

まとめ

クレジットカード番号の16桁には、それぞれ明確な意味と役割があります。

- 最初の数字(BIN/IIN)はカードのブランドや発行者を示す

- 2~6桁目は発行会社やカード種別などの情報

- 7~15桁目は個別の口座番号

- 最後の1桁(16桁目)は入力ミスを防ぐチェックディジット

この仕組みを知っておくことで、カードの安全性や仕組みを理解しやすくなり、不正利用の予防意識も高まります。

ただし、カード番号の構造を知っていても、自分や他人のカード番号を不用意に共有することは絶対に避けましょう。セキュリティ意識を持ち、日常的に安全な利用を心がけることが大切です。

コメント